Rendiconto consuntivo e preventivo

Il rendiconto consuntivo dell’ esercizio e il rendiconto preventivo dell’ esercizio successivo devono essere approvati dai condòmini ai sensi dell’ art. 1135 del codice civile.

Precisamente la norma ai punti 2) e 3) dispone quanto segue:

2) (l’ assemblea dei condomini provvede) all’approvazione del preventivo delle spese occorrenti durante l’anno e alla relativa ripartizione tra i condomini;

3) (L’ assemblea dei condomini provvede) all’approvazione del rendiconto annuale dell’amministratore e all’impiego del residuo attivo della gestione. (N.d.r., Il residuo attivo della gestione comprende le risorse finanziarie che sussistono a fine gestione in cassa e in banca. In caso l’ amministratore presenti il rendiconto “per cassa”, si rende necessario approvare l’ impiego del residuo attivo. Ma oggi i rendiconti vengono redatti tutti “per competenza”).

Rendiconto consuntivo (o conto delle spese di gestione dell’ esercizio). – Consuntivo e preventivo

Pertanto il rendiconto consuntivo comprende tutte le spese di gestione imputate per competenza E APPROVATE DAI CONDOMINI ai sensi dell’ articolo 1135 C.C.

E’ importante capire bene questo punto:

A prescindere da ogni considerazione teorica possibile riguardante i criteri di cassa e di competenza, il rendiconto consuntivo dell’ esercizio sarà quello approvato dall’ assemblea.

Per modificare questo documento anche con tutti gli errori formali e materiali che dovesse contenere, sarà necessaria un’ altra assemblea oppure una sentenza del giudice.

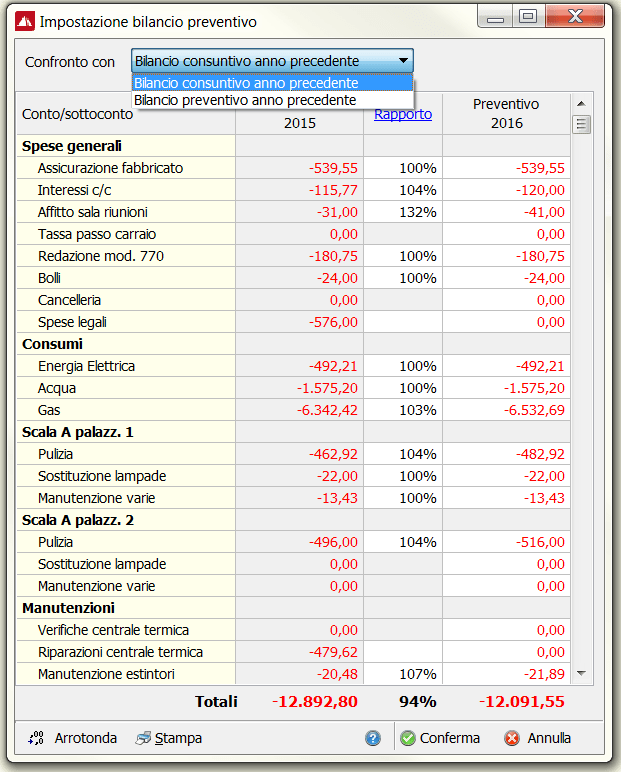

L’ amministratore diligente dovrebbe pubblicare sulla bozza di rendiconto da approvare anche il confronto con l’ ultimo conto preventivo approvato, in modo da rendere consapevoli i condòmini sulla differenza di spesa che il condominio ha sostenuto durante l’ esercizio.

Con l’ approvazione dell’ assemblea derivano i saldi addebitati o accreditati ai condomini; ossia il debito o credito nei confronti di ciascun condòmino che può essere legittimamente richiesto dall’ amministratore.

Rendiconto preventivo (o conto delle spese in preventivo per l’ esercizio successivo)

Il conto delle spese in preventivo per l’ esercizio successivo è una previsione delle spese che si suppone graveranno sull’ esercizio prossimo.

L’ amministratore diligente dovrebbe pubblicare sulla bozza di rendiconto da approvare il confronto con l’ ultimo conto consuntivo approvato, in modo da rendere consapevoli i condòmini sulla differenza di spesa che andranno a sostenere durante il prossimo esercizio preventivo.

Quindi, con l’ approvazione dell’ assemblea derivano i crediti verso le quote in preventivo, che i condòmini sono tenuti a versare durante l’ esercizio: Ossia i debiti di ciascun condòmino che possono essere legittimamente richiesti dall’ amministratore.

Pertanto i condòmini sono tenuti a pagare le quote condominiali sulla base dei saldi finali approvati dall’ assemblea ex art. 1135 punto 3 e la ripartizione delle spese in preventivo approvate dall’ assemblea ex art. 1135 punto 2

Lascia un commento

Devi essere connesso per inviare un commento.