Premessa – Il legislatore, come si sa, riconosce una detrazione per oneri sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali (condominio) situati nel territorio dello Stato.

In particolare, la detrazione è fruibile nelle seguenti misure:

- 50% delle spese sostenute (bonifici effettuati) dal 26 giugno 2012 al 31 dicembre 2016, con un limite massimo di 96.000 euro per ciascuna unità immobiliare;

- 36%, con il limite massimo di 48.000 euro per unità immobiliare, delle somme che saranno spese dal 1° gennaio 2017.

È beneficiabile secondo il principio di cassa e va suddivisa in 10 rate di pari importo. Dunque, nel Modello 730/2016 (o Modello Unico), trova spazio la prima delle 10 rate relativa alla spesa sostenuta nel 2015.

Da quanto anzidetto, la detrazione è riconosciuta anche per interventi di ristrutturazione eseguiti sul condominio. In tal caso, come si legge espressamente dalla guida alla detrazione predisposta dall’Agenzia delle Entrate, il beneficio spetta al singolo condomino nel limite della quota a lui imputabile (e, quindi, in base alla propria quota millesimale), a condizione che la quota di spesa sia stata effettivamente versata al condomìnio entro i termini di presentazione della dichiarazione dei redditi.

Gli adempimenti dell’amministratore – Al fine di godere della detrazione in esame, è necessario che siano posti in essere determinati adempimenti, tra cui ad esempio il c.d. bonifico parlante, con cui devono essere liquidate le fatture di spese (il bonifico parlante è quello predisposto su apposito modello in cui devono essere indicate la causale del versamento, il codice fiscale del beneficiario della detrazione, numero di partita IVA o codice fiscale del soggetto a favore del quale il bonifico è effettuato). Ad ogni modo, qualora, si tratti di interventi di ristrutturazione eseguiti su parti comuni condominiali, tutti gli adempimenti, ai fini della detrazione devono essere effettuati dall’amministratore, e i condomini (come già anticipato) partecipano alla spesa in base alle rispettive quote millesimali. L’amministratore a sua volta ha l’obbligo di rilasciare ai singoli condomini la certificazione con cui attesta di aver adempiuto a tutti gli obblighi previsti e indica la somma di cui il contribuente può tenere conto ai fini della detrazione. Nella certificazione egli indica il beneficiario in base al nominativo che gli viene comunicato dal condomino stesso.

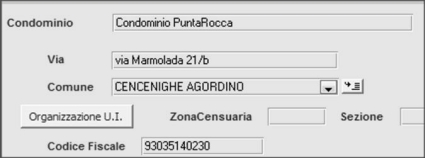

Nell’eseguire gli adempimenti previsti, l’amministratore utilizza il codice fiscale del condomìnio stesso, ed in alcuni casi anche il proprio. Infatti, come si legge dalla guida dell’Agenzia delle Entrate, per gli interventi realizzati sulle parti comuni condominiali, oltre al codice fiscale del condominio è necessario indicare anche quello dell’amministratore.

I condomini minimi – In alcuni casi per i condomìni non sussiste obbligo di nomina dell’amministratore e della conseguente attribuzione del codice fiscale. È il caso dei c.d. condomini minimi , ossia quei condomìni costituiti da meno di 8 unità abitative. In tal caso, nonostante vi sia assenza di amministratore e di codice fiscale, è possibile ugualmente beneficiare della detrazione in esame, tenendo conto di quanto chiarito dall’Agenzia delle Entrate nella Circolare n. 3/E/2016. In particolare, l’Amministrazione Finanziaria ha precisato che, in tal caso, ai fini della detrazione, fermo restando l’obbligo di eseguire il pagamento delle fatture tramite bonifico parlante, è possibile riportare il codice fiscale del condomino che ha eseguito gli adempimenti.

Il codice fiscale in dichiarazione dei redditi – Al fine di godere della detrazione è necessario riportare l’onere sostenuto nella propria dichiarazione dei redditi. Ad esempio, nel caso di interventi di ristrutturazione eseguiti nel 2015, sulla propria abitazione, occorre compilare (riferendosi al Modello 730/2016) la Sezione III A (in cui indicare l’anno di sostenimento della spesa, la spesa sostenuta e la rata di cui si sta beneficiando) e la Sezione III B (dove riportare i dati identificativi dell’immobile oggetto della ristrutturazione).

Nella sezione III A è presente la colonna “Codice fiscale” e dalle istruzioni ministeriali al modello si legge che per gli interventi su parti comuni di edifici residenziali, i singoli condomini devono indicarvi il codice fiscale del condomìnio (o, nel caso di condomìnio minimo, il codice fiscale del condomino che ha eseguito gli adempimenti se il condomìnio non è stato costituito) e barrare la casella di colonna 2 “Condominio” di uno dei righi da E51 a E53 presente alla sezione III -B, senza riportare i dati catastali identificativi dell’immobile. Tali dati saranno, invece, indicati dall’amministratore di condominio nel quadro AC della propria dichiarazione dei redditi. Stessa prassi occorre seguire nel caso di presentazione del Modello Unico/2016 (il quadro di riferimento è RP Sezione III-A e Sezione III-B).

Ma cosa succederebbe se, in dichiarazione dei redditi, il condomino omettesse di indicare il codice fiscale del condomìnio? Perderebbe il diritto alla detrazione?

Premesso che ci troveremo di fronte ad una violazione meramente formale che non incide né sull’attività di controllo dell’Amministrazione Finanziaria, né sulla determinazione della base imponibile e sull’imposta dovuta, l’omissione non è sanzionabile (ai sensi del comma 3, art. 10, Legge n. 212/2000) e non può comportare la decadenza. Infatti, tale omissione non è riportata tra le cause di perdita del diritto alla detrazione elencate nella guida dell’Agenzia delle Entrate, dove, invece si legge che la detrazione è persa, e l’importo eventualmente fruito è recuperato dagli uffici, in uno dei seguenti casi:

- non è stata effettuata la comunicazione preventiva all’Asl competente, se obbligatoria;

- il pagamento non è stato eseguito tramite bonifico bancario o postale o è stato effettuato un bonifico;

- non sono esibite le fatture o le ricevute che dimostrano le spese effettuate.

Autore: Pasquale Pirone

www.fiscal-focus.it/quotidiano/fiscale/fisco/spese-ristrutturazione-e-codice-fiscale-del-condominio,3,78254