Il quadro AC deve essere utilizzato dagli amministratori di condominio negli edifici, in carica al 31 dicembre.

L’Amministratore di condominio è esonerato dall’indicare, alla sezione III del quadro AC del Modello Redditi o quadro K del modello 730, le somme soggette a ritenuta alla fonte a titolo di acconto dell’imposta sui redditi da parte degli intermediari (banche e Poste Italiane S.p.A.) con riferimento ai bonifici eseguiti per i lavori di recupero del patrimonio edilizio eseguiti sul condominio stesso.

Ciò è quanto precisato dall’Agenzia delle Entrate nella Risoluzione n. 67/E/2018 emanata ieri a seguito di richieste di chiarimenti in merito.

Le tre sezioni – Il legislatore ha previsto, con riferimento agli interventi di recupero del patrimonio edilizio realizzati sui condomini nell’anno d’imposta, e con riguardo ai beni e servizi acquistati dal condominio nello stesso anno, l’obbligo, per l’amministratore che si avvale di assistenza fiscale di compilare anche il quadro K del Modello 730.

Gli amministratori che presentano il modello UNICO, in luogo del quadro K dovranno predisporre il quadro AC del Modello Redditi PF/2018 presentandolo insieme al frontespizio di quest’ultimo entro il 31 ottobre prossimo.

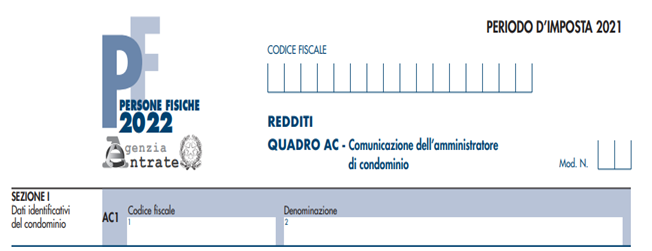

Quadro AC – Note per la compilazione

Sia il quadro K che il quadro AC, si compongono di tre sezioni.

La Sezione I è dedicata ai “Dati identificativi del condominio”, in cui andranno indicati il codice fiscale del condominio e l’eventuale sua denominazione.

La Sezione II, denominata “Dati catastali del condominio (interventi di recupero del patrimonio edilizio)” deve essere compilata indicando i dati catastali identificativi del condominio oggetto di interventi sulle parti comuni condominiali, con riferimento agli interventi di recupero del patrimonio edilizio effettuati nell’ esercizio annuale di imposta oggetto della dichiarazione rei redditi per i quali è stato eliminato l’obbligo della comunicazione al Centro operativo di Pescara (decreto legge n. 70 del 13 maggio 2011, entrato in vigore il 14 maggio 2011).

Nel caso l’immobile non stato ancora stato censito al momento di presentazione della dichiarazione dei redditi, devono essere riportati gli estremi della domanda di accatastamento.

La Sezione III (“Dati relativi ai fornitori e agli acquisti di beni e servizi”), deve essere utilizzata per indicare, per ciascun fornitore, i dati identificativi e l’ammontare complessivo degli acquisti di beni e servizi effettuati dal condominio nell’ esercizio d’imposta oggetto della dichiarazione dei redditi.

Come risulta dalle istruzioni ministeriali, alla sezione III dei due quadri in esame, tra i fornitori, sono da ricomprendere anche gli altri condomìni, super condomìni, consorzi o enti di pari natura, ai quali il condominio amministrato abbia corrisposto nell’ anno somme superiori a euro 258,23 annui a qualsiasi titolo.

Non devono essere comunicati i dati di seguito specificati:

Spese inerenti le forniture di acqua, energia elettrica e gas;

Oneri inerenti gli acquisti di beni e servizi effettuati nell’anno solare, che risulti no, al lordo dell’IVA gravante sull’acquisto, non superiori complessivamente a euro 258,23 per singolo fornitore;

Spese inerenti le forniture di servizi che hanno comportato da parte del condominio il pagamento di somme soggette alle ritenute alla fonte. I predetti importi e le ritenute operate sugli stessi devono essere esposti nella dichiarazione dei sostituti d’imposta che il condominio è obbligato a presentare.

Con il documento di prassi di ieri, dunque, al citato elenco si aggiungono anche le somme soggette a ritenuta alla fonte a titolo di acconto dell’imposta sui redditi da parte degli intermediari (banche e Poste Italiane S.p.A.) con riferimento ai bonifici eseguiti per i lavori di recupero del patrimonio edilizio eseguiti sul condominio.

L’Amministrazione finanziaria evidenzia che la ratio di tale precisazione è da individuarsi nel fatto che si tratta di somme “già esposte nella dichiarazione dei sostituti d’imposta – modello 770 – quadro SY – sezione III” e che “I dati contenuti nei bonifici relativi agli interventi di recupero del patrimonio edilizio su cui vengono applicate le ritenute d’acconto da parte degli intermediari sono, inoltre, già comunicati all’Amministrazione finanziaria tramite il flusso telematico “Bonifici per spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici”.

Chi siamo

Mi chiamo Antonio Azzaretto, titolare dello studio Antonio Azzaretto.

Svolgo attività di consulenza condominiale.

Accetto incarichi di amministratore di condominio.

Ho fondato la Community AziendaCondominio.

Sono Iscritto all’ albo dei Commercialisti ed Esperti contabili di Milano.

Svolgo attività di consulente di azienda per comunità residenziali che abitano in condominio.

Assumo incarichi di revisore della contabilità ai sensi dell’art. 1130 bis del codice civile.