Conguaglio rendiconto condominiale: Chi l’ha inventato? perché esiste?

L’articolo 1135 del Codice Civile, tra l’altro, dispone quanto segue:

Oltre a quanto è stabilito dagli articoli precedenti, l’assemblea dei condomini provvede:

1) alla conferma dell’amministratore e dell’eventuale sua retribuzione;

2) all’approvazione del preventivo delle spese occorrenti durante l’anno e alla relativa ripartizione tra i condomini;

3) all’approvazione del rendiconto annuale dell’amministratore e all’impiego del residuo attivo della gestione;

Note sull’art. 1135 C.C.

E’ interessante notare che l’art. 1135 si riferisce all’ attività ordinaria in corso, perché prevede la conferma dell’amministratore; pertanto l’attività nel periodo della sua durata nel tempo.

Si noti che il legislatore, a suo tempo, ha previsto la redazione del rendiconto per cassa, suggerendo di impostare la gestione finanziaria sulla base del rendiconto preventivo.

Infatti, a giudizio del legislatore, soltanto sulla base del rendiconto preventivo i condomini sono tenuti ad approvare «la relativa ripartizione tra i condòmini»

Invece è molto interessante notare che al punto 3) il rendiconto dell’amministratore non prevede l’approvazione della ripartizione finale.

Redazione del rendiconto per cassa

Pertanto, a giudizio del legislatore, il rendiconto condominiale doveva essere predisposto con i seguenti documenti:

- Rendiconto preventivo con relativa ripartizione – Ovviamente il rendiconto preventivo doveva anche prevedere sia l’elenco e la somma dei debiti ancora da pagare derivanti dall’ esercizio precedente, sia i crediti derivanti dalle quote condominiali previste a preventivo nell’esercizio precedente e non pagate.

- Rendiconto annuale dell’amministratore – Ossia elenco e somma delle pezze giustificative pagate dall’amministratore, ed evidenza dell’ eventuale residuo attivo (ossia somme in cassa e in banca), da considerare in sconto del preventivo per l’esercizio successivo, oppure dell’eventuale impiego alternativo.

Redazione del rendiconto per competenza

Gli amministratori hanno introdotto il concetto di competenza economica, poiché è sorta l’esigenza di comprendere e confrontare il carico di spese annuali.

Pertanto si è diffusa l’idea che la spesa annuale approvata doveva essere anche ripartita tra i condòmini.

Quindi è sorta anche l’esigenza di imputare nel conto consuntivo le spese per i servizi goduti, anche se non effettivamente pagati, durante l’esercizio.

Conseguentemente si è arrivati a definire il concetto di conguaglio finale, ossia del contributo necessario per coprire finanziariamente i debiti imputati e non pagati.

Inoltre il conguaglio ha anche la funzione di evidenziare il credito/debito di ciascun condomino, in riferimento alle spese ripartite, alle quote pagate in acconto durante l’ esercizio, e al conguaglio approvato inerente l’ esercizio precedente.

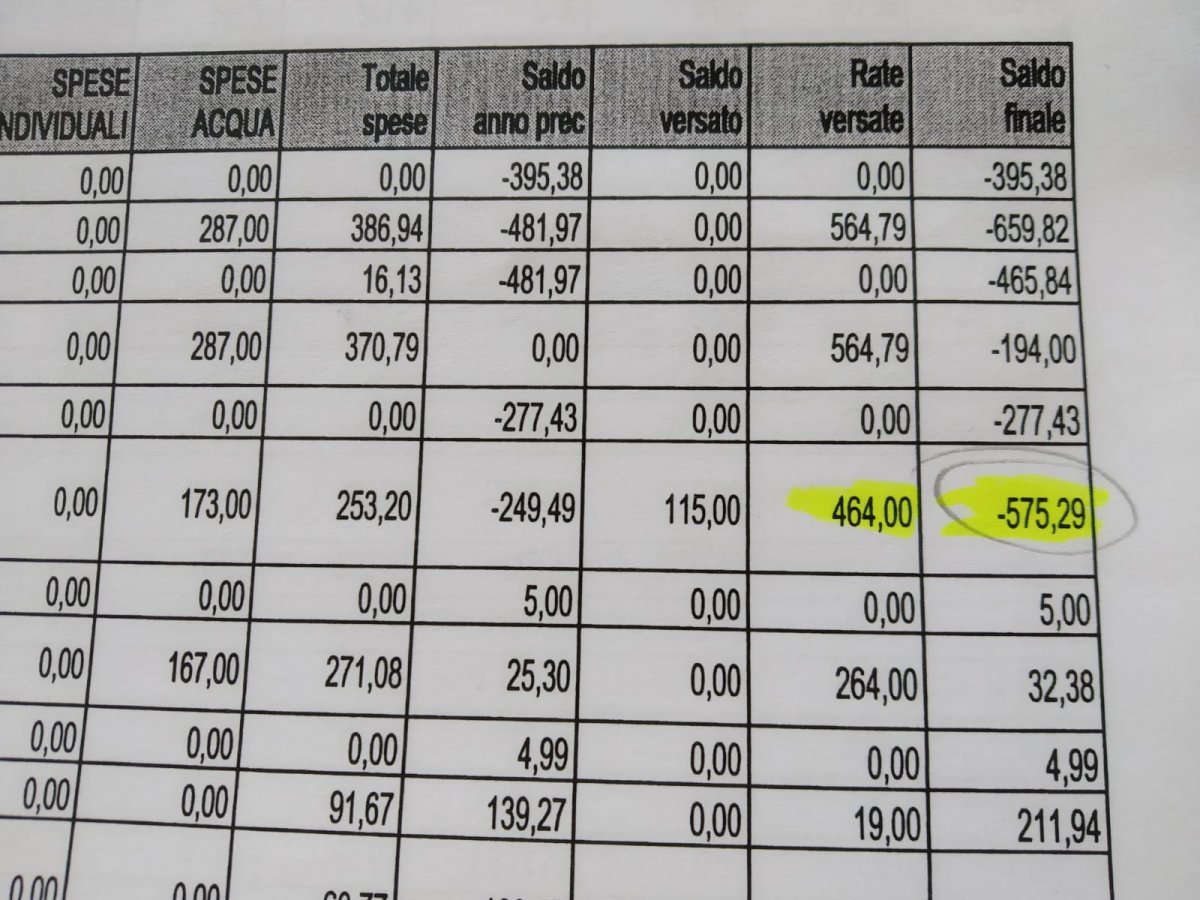

Conto delle spese di gestione

In questo modo si è formato ciò che oggi è chiamato comunemente «conto delle spese di gestione», che è redatto con il criterio della competenza.

Questo documento è composto da due parti complementari:

1) Un elenco di spese raggruppate per capitoli redatto per competenza di riferimento, ossia raggruppa le spese maturate per servizi goduti durante l’esercizio.

2) Un conto di ripartizione che addebita a ciascun condomino la sua quota del totale di cui al documento descritto al punto 1.

Di conseguenza il conguaglio è imputato sia nel conto della gestione per valori aggregati, sia nel conto di ripartizione per valori addebitati a ciascun condòmino.

Nota bene – Conguaglio rendiconto condominiale

Tutte le volte che in un rendiconto consuntivo ci si confronta con un conguaglio, si sta leggendo un rendiconto redatto per competenza.

Nel caso manchino i documenti finanziari previsti dall’ art. 1130 bis C.C. (Situazione patrimoniale, elenchi dei debiti e dei crediti, saldo del c/c alla data di chiusura della gestione contabile), ciò è perchè non sono stati allegati dall’ amministratore.

Nozione di conguaglio rendiconto condominiale nel conto delle spese di gestione

Il conguaglio dell’esercizio si imputa nell’elenco di spese raggruppate per capitoli al fine di quadrare la situazione patrimoniale con i debiti e i fondi di proprietà del condominio alla data di chiusura dell’ esercizio contabile.

Pertanto: Totale spese addebitate gestione corrente + conguaglio gestione precedente – Rate di esercizio e rate di conguaglio già incassate nell’ esercizio = Totale debiti imputati al conto delle spese di gestione + totale accantonamenti a fondi di proprietà del condominio. (Conguaglio finale dell’ esercizio)

Inoltre il conguaglio dell’esercizio si imputa anche nel conto di ripartizione tra i condòmini, al fine di evidenziare il conto finale a debito o credito di ogni condomino.

Pertanto: Saldo iniziale debito/credito + Spese per competenza addebitate – rate di acconto già pagate = Saldo a debito/credito. (La somma di tutti i saldi imputati a ciascun condomino è pari al conguaglio finale dell’ esercizio).

Chi siamo

Mi chiamo Antonio Azzaretto, titolare dello studio Antonio Azzaretto.

Svolgo attività di consulenza condominiale.

Accetto incarichi di amministratore di condominio.

Ho fondato la Community AziendaCondominio.

Sono Iscritto all’ albo dei Commercialisti ed Esperti contabili di Milano.

Svolgo attività di consulente di azienda per comunità residenziali che abitano in condominio.

Assumo incarichi di revisore della contabilità ai sensi dell’art. 1130 bis del codice civile.